Les risques financiers liés à la gestion d’actifs

Dans le contexte actuel de volatilité des marchés financiers, la gestion d’actifs est un domaine complexe nécessitant une attention constante.

Pour faire croître un portefeuille d’actifs, il est crucial de comprendre les différents risques financiers auxquels les investisseurs sont confrontés. Ces risques incluent les fluctuations du marché pouvant affecter la valeur des actifs, le risque de liquidité (capacité à vendre rapidement des actifs sans perte significative) et les risques opérationnels (exemples : fraudes ou les erreurs de gestion).

Cet article explore ces défis majeurs tout en proposant des stratégies pour y faire face efficacement.

I. Risques de marché : L’impact des taux d’intérêts

Parmi ces défis, les fluctuations des marchés financiers telles que la variation des taux d’intérêt représentent un risque majeur.

Ainsi, en 2013, l’annonce par la Réserve Fédérale des États-Unis de réduire ses achats d’obligations a mis en lumière la volatilité des marchés financiers à travers le phénomène du « Taper Tantrum ». Ce terme fait référence à la réaction violente des marchés financiers lorsque les investisseurs ont anticipé une réduction progressive (« tapering ») du programme d’achat d’actifs de la Réserve Fédérale. Cette annonce a déclenché une vente massive d’actifs, entraînant une hausse rapide des taux d’intérêt et une chute des prix des obligations. Cela a été particulièrement visible dans les économies émergentes. Ce phénomène a souligné l’importance pour les investisseurs et les institutions financières de se préparer et de réagir promptement à de tels changements de politique monétaire, afin d’atténuer les impacts potentiels sur les marchés.

Cette sensibilité aux mouvements de marché engendre une complexité à gérer un autre aspect critique : le risque de crédit. En effet la faillite de la banque d’investissements Lehman Brothers en 2008 a souligné la gravité du risque de crédit, déclenchant une crise financière mondiale et exposant les dangers de l’évaluation de la solvabilité des émetteurs de dette.

Le risque de crédit implique le risque qu’un émetteur de dette ne parvienne pas à rembourser le principal ou à payer les intérêts, menant à des pertes pour les investisseurs.

Cette situation démontre que les défis ne s’arrêtent pas à la seule analyse des marchés. Ils s’étendent également à l’évaluation des contreparties, conduisant naturellement au risque de liquidité, préoccupation également cruciale dans la gestion d’actifs.

II. Risques de liquidité : Le gel du marché des fonds monétaires

1) Les Cas de Risque de liquidité

La crise des fonds monétaires de 2008 a montré ce qu’il peut se passer quand il devient difficile de vendre des actifs rapidement sans perdre beaucoup d’argent. Le risque de liquidité se réfère à la capacité à honorer ses obligations financières à court terme sans subir de pertes significatives.

Le cas du Reserve PrimaryFund est emblématique des risques associés à la liquidité en période de crise financière. Ce fonds monétaire est l’un des plus anciens et respectés aux États-Unis. Cependant il a connu un choc majeur en 2008 lors de la faillite de Lehman Brothers. En raison de son exposition à des titres émis par Lehman Brothers, le Reserve PrimaryFund a subi une dévaluation importante de ses actifs au point que le fonds a dû « casser la valeur liquidative » (ou « break the buck »). Ainsi, la valeur de ses parts est tombée en dessous de 1 dollar. Cela constitue un événement extrêmement rare et alarmant pour les investisseurs.

Ce cas a illustré la difficulté à convertir des actifs en liquidités dans un marché financier perturbé, dans lequel la panique s’installe et les actifs perdent rapidement leur valeur. En conséquence, le fonds n’a pas pu répondre à toutes les demandes de retrait de ses investisseurs, ce qui a provoque une crise de confiance plus large sur le marché des fonds monétaires. Cet incident a souligné les vulnérabilités des fonds même réputés sûrs, dans des conditions de marché extrêmes. Il a aussi conduit à des réformes réglementaires pour renforcer la résilience de ces produits financiers en cas de crise.

Cet exemple mène au risque opérationnel, qui peut résulter de défauts dans les pratiques de gestion et les systèmes internes.

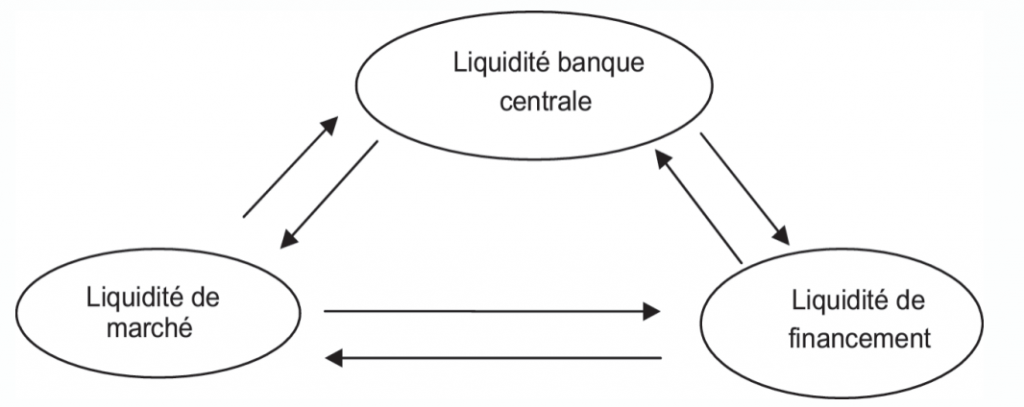

2) Les trois nœuds de liquidité

Il existe trois types de liquidités :

- la liquidité de la banque centrale

- la liquidité de marché

- Et la liquidité de financement

La liquidité fournie par la banque centrale influence directement la liquidité sur les marchés financiers. Cela s’illustre par exemple via l’injection de liquidités lors d’achats d’actifs ou la réduction de celle-ci en augmentant les taux d’intérêt. Cette liquidité de marché, à son tour, interagit avec la liquidité de financement. Cette dernière affecte les ressources disponibles pour les institutions financières afin d’accorder des prêts ou investir. Ces interactions créent un écosystème où chaque type de liquidité est interconnecté, affectant la stabilité financière globale.

III. Risques Opérationnels : Le cas de la Fraude de Madoff

Les pertes potentielles liées aux risques opérationnels rappellent l’importance d’une vigilance constante et d’une vérification des pratiques de la part des gestionnaires d’investissement.

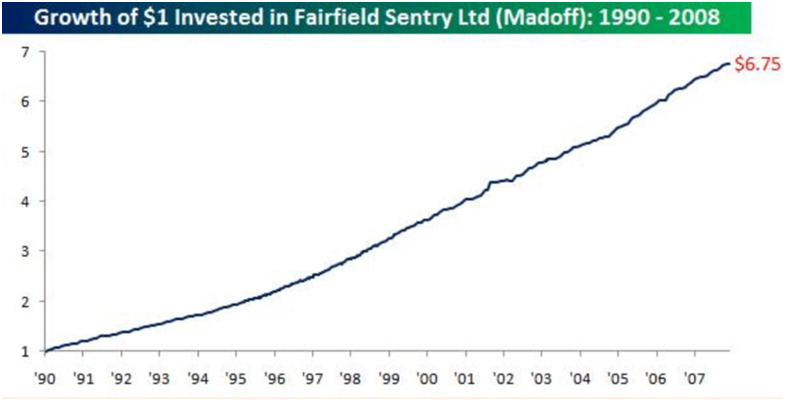

Le cas le plus médiatisé de fraude financière reste celui de Bernard Madoff. Ce dernier a orchestré le plus grand schéma de Ponzi de l’histoire. Un schéma de Ponzi est une escroquerie dans laquelle les rendements promis aux investisseurs existants sont financés non par des profits réels, mais par l’argent apporté par de nouveaux investisseurs. Ce modèle nécessite un flux constant de nouveaux fonds pour maintenir l’illusion de rentabilité. Madoff a fait durer cette fraude pendant 17 ans, attirant des milliers d’investisseurs avec la promesse de rendements sûrs. `

Cependant, lorsque le nombre de nouveaux investisseurs a commencé à diminuer, le système s’est effondré, révélant ainsi l’ampleur de la supercherie. Les pertes cumulées ont dépassé les cinquante milliards de dollars, entraînant la débâcle financière de nombreux particuliers, organisations et institutions qui avaient placé leur confiance et leur argent dans ce qui semblait être un investissement fiable.

Pour contrer ces divers risques, les investisseurs et les gestionnaires d’actifs disposent de plusieurs outils et stratégies.

Tout d’abord, pour limiter les risques liés aux variations du marché et aux crises financières, il est conseillé de diversifier ses investissements. De plus, l’utilisation d’outils financiers dédiés pour se protéger est indispensable dans un monde qui peut s’avérer aussi volatile. Enfin, garder une partie de son argent dans des actifs facilement vendables est nécessaire pour pouvoir rebondir plus facilement.

IV. Stratégies pour mitiger les risques financiers

Tirer parti de ces enseignements en renforçant sa capacité de due diligence, en améliorant la surveillance des risques opérationnels et en favorisant une culture de gestion des risques proactive parmi les collaborateurs représente un enjeu crucial pour HeadMind Partners. En effet, l’adoption de technologies avancées pour l’analyse des données et l’intelligence artificielle peuvent jouer un rôle clé dans la détection précoce des signaux de risques et l’amélioration des processus décisionnels.

Un cas concret particulièrement intéressant est l’utilisation de l’IA par JPMorgan Chase avec leur programme « Contract Intelligence » (COiN). Ce système utilise l’apprentissage automatique pour analyser et extraire des données de documents légaux complexes. Ces analyses qui prenaient auparavant des milliers d’heures de travail manuel, sont maintenant réalisées en quelques secondes avec une précision accrue. COiN a permis à la banque non seulement de réduire les erreurs humaines mais aussi de détecter des risques potentiels liés à des contrats mal rédigés ou à des obligations légales non respectées. Cette capacité à analyser beaucoup de données et à repérer les anomalies constitue un avantage pour prévenir les risques financiers.

Cette stratégie centrée sur la vigilance et l’innovation est essentielle pour naviguer dans l’écosystème financier et assurer une croissance durable.

Autres articles qui pourraient vous intéresser :

- Comment le secteur financier se prépare à la révolution blockchain ?

- Introduction à la monétique

- Le FinOps : une solution pour réduire sa facture Cloud ?

Sources :

« Les risques de liquidité bancaire : définitions, interactions et réglementation » de Youssef Azzouzi Idrissi, Philippe Madiès, dans Revue d’économie financière 2012/3 (N° 107), pages 315 à 332

https://www.cashbee.fr/the-interest/bernard-madoff-maitre-fraudeur-1938-2021

https://www.bluesoft-group.com/gestion-risques-financiers-en-entreprise

https://www.afg.asso.fr/expertise/gestion-financiere-et-management-du-risque

https://www.cairn.info/revue-d-economie-financiere-2020-1-page-109.htm

https://blog.nalo.fr/lexique/affaire-bernard-madoff